艾媒咨询数据显示,2019年全球植物基市场价值达185.0亿美元,同比增长30.3%,预计2024年全球植物基市场价值将达到355.0亿美元。从全球来看,植物基市场在近几年已从初始的市场探索期,逐渐进入了迅速发展的推广期。其中,植物奶市场蓬勃发展。

今天,我们共同关注植物奶市场。希望本文能够为相关的产业人士和诸位读者带来一些启发和帮助。

营养丰富的牛奶作为健康饮料永远不会过时。不过,当前植物基乳制品替代品正呈上升趋势,尽管其基数远远小于动物奶。

SPINS公司的首席营销官Dan Buckstaff表示,事实上,截至2021年6月16日,动物奶的销量增长了5.6%,总营收为139亿美元,而植物奶的销量增长了4.9%,总营收为26亿美元。

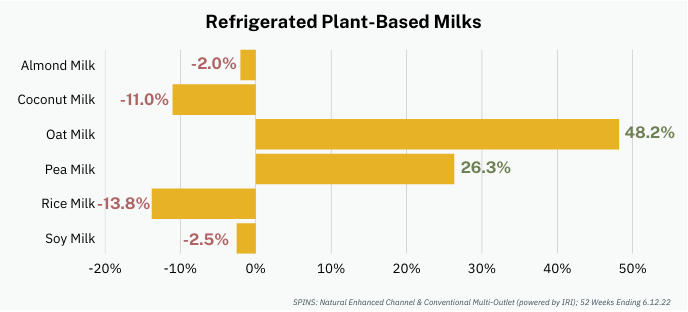

Buckstaff表示,到目前为止,典型的需要冷藏保存的植物奶,包括杏仁奶、椰奶、大米奶和豆奶,销量都在下滑,而乳制品替代品(如燕麦奶和豌豆奶等)以及混合饮料的销量正在攀升,越来越受大众的欢迎。

“燕麦奶的销量增长了48.2%,营收为4.79亿美元;豌豆奶的销量增长了26.3%,营收为5800万美元,” Buckstaff解释道,“我们在储存稳定的植物奶类别中也看到了类似的趋势和幅度,大多数不断增长的产品都是非传统混合饮料。”

Buckstaff表示,随着目前市场上植物奶种类的不断增加,杏仁奶、椰奶和豆奶等传统产品可能正在经历一个衰退的过程,因为经常购买或不常植物基产品的消费者都会选择尝试新产品。

Information Resources公司(IRI)负责乳制品客户洞察的副总裁John Crawford指出了燕麦奶、豌豆奶和香蕉奶的成功之处。

“在牛奶方面,最大赢家是燕麦奶,营销额为4.21亿美元,增长了60.7%,成功超过豆奶,成为第二大植物奶(豆奶的营销额为1.44亿美元,下降了11.7%),” Crawford说,“但燕麦奶的营销额与杏仁奶相比仍有很大差距。杏仁奶的营销额为12.9亿美元,同比下降了2.6%。”

“椰奶已经存在很长时间了,但其营销额只有6800万美元,下跌了11.4%。燕麦奶一直在从其他类型的植物奶中窃取份额,”Crawford说,“其他两个增长的类别是豌豆奶和香蕉奶,前者的销售额为4700万美元,增长了32.2%;后者的销售额为400万美元,增长了110.4%。

据Crawford所说,燕麦奶最早出现在星巴克,在这里,燕麦奶的表现与传统乳制品相似,口感比其他植物奶更好,并且在咖啡中效果也很好。

在嘉吉(Cargill)公司从事业务拓展工作的Mark Fahlin也对燕麦奶的成功表示赞同。“燕麦奶最近很受欢迎。目前,它是植物奶替代品中第三受欢迎的,它的增长轨迹表明,明年它将超过大豆,成为第二名。”

他说:“它不仅仅是在替代牛奶。我们的客户还在寻求我们的帮助来配制燕麦酸奶和燕麦冰淇淋。”

相比之下,豆奶的销量已经下降了一段时间。“虽然在六年前,它占据着植物奶市场约25%的份额,但如今已降至8%左右,”Fahlin继续说道,“不过杏仁奶仍然是该品类的领导者,约占植物奶市场的70%左右,但随着燕麦奶逐步成为主流,这一比例与峰值相比,已经有所下降。”

根据尼尔森(Nielsen)1月份发布的数据,在牛奶替代品中,杏仁奶仍然是美国零售销量的领导者,2021年占据77%的市场份额。

消费者调查进一步证实了杏仁奶的持续受欢迎程度。加州杏仁委员会的贸易营销和管理经理Charice Grace说:“Datassential公司在2021年的一项消费者调查显示,杏仁奶在美国消费者中的受欢迎程度远远超过其他任何植物奶,每周用户的饮用量至少是燕麦奶、大豆奶、腰果奶和豌豆奶的三倍。”

该协会指出,杏仁奶的“全球吸引力和接受度”以及光滑的质地、中性口味和多功能性,使其销量在2017-2021年期间在中东、非洲、亚洲和大洋洲(澳大利亚、新西兰等)实现了两位数的增长。

Grace解释说,杏仁奶的营养价值和大众吸引力使其成为一种可以超越饮料应用范围的关键组分,因为它能够搭配各种口味并制成多种乳制品替代品,如酸奶、奶酪、奶精和冷冻甜点。

Datassential公司的消费者调查还发现,杏仁奶对遵循植物性、纯素食、无乳制品、可持续、生酮和无麸质饮食的消费者的吸引力不太可能减弱。弹性素食主义者也在增加他们对植物性饮料/食品的消费,以改善他们的个人生活方式和维持地球的健康。

Grace补充道:“杏仁奶的生产可以采用零浪费的方法,因为其原料既可以用于制作植物奶,也可以升级回收成为其他产品,如格兰诺拉麦片或面粉。”

Mintel公司在4月份发布了一份题为《乳制品和非乳制品饮料的未来》的报告。Balchem公司的食品和饮料营销总监Renee Beall引用了这份报告并解释说,弹性素食主义的生活方式已经影响了非乳制品的类别,在2021年,45%的非乳制品饮料声称是“植物性的”,比上一年增加了10%。

Beall还表示Innova公司在6月份发布的关于《美国和加拿大的凝固型非乳制酸奶》的报告中指出:“乳制品替代饮料占推出的乳制品产品的11%,比2019年增长了4%。自2018年以来,凝固型非乳制酸奶实现了增长,五年期间的复合年均增长率(CAGR)为5.2%。”

“超过四分之三的乳制品替代品的定位是纯素食者,而近三分之一的乳制品声称是植物性的,”Beall说,“我们看到人们对我们的燕麦粉产生了浓厚的兴趣,希望用它制造出植物基拿铁,并将其与其他蛋白质(如豌豆)一起,作为功能性营养粉的基础。”

大流行后,消费者的态度正在发生显著变化。她表示,消费者转向植物性饮食的两大原因是“更健康”和“对地球更好”。

清洁标签制造商和原料供应商A&B Ingredients公司的销售和业务发展副总裁Joe O’Neill指出,非转基因、纯素食、无麸质和无过敏原声明是最能吸引当今阅读标签的消费者的健康声明。

O'Neill表示,虽然植物奶以含有过敏原的大豆和小麦产品为主,但营养丰富的豌豆蛋白凭借其营养和功能优势成为植物性乳制品开发的首选。

“用豌豆等替代植物蛋白源来制定配方,可能是替代乳制品的下一个趋势,”O’Neill解释道,“与大豆和小麦相比,豌豆蛋白具有较低的抗营养因子和较弱的致敏性,使其成为最耐受和最容易被接受的蛋白质来源之一。豌豆蛋白的功能优势包括高溶解度、干净的味道和极佳的口感。”

植物奶市场仍在继续增长,Fahlin强调说:“这种增长不是一夜之间发生的,它在过去20年里一直在稳步增长。”

除了燕麦奶,蛋白质强化也是乳制品行业的一个主要趋势。Cargill公司的高级技术服务代表Christine Addington表示:“越来越多的品牌正在竞相缩小植物奶与传统牛奶之间的蛋白质差距。”

“传统牛奶中含有8克蛋白质,超滤牛奶大约含13-14克蛋白质,而极优秀的超滤产品大约含有20克蛋白质,”她解释道,“将这些数字与目前许多植物基牛奶替代品中所含的单克蛋白质进行对比,就很容易理解为什么蛋白质强化是优先考虑的。”

也就是说,供应商们正在努力提高豌豆蛋白的溶解度。

“改善植物蛋白,就像我们的合作伙伴PURIS在提高豌豆蛋白的溶解度方面所做的工作一样,这将成为这一新创新浪潮的核心,”Addington透露,“这些进展将为下一代植物基产品跨越10克阈值并实现两位数的蛋白质水平奠定了基础。”

据Addington所说,随着消费者寻求更多功能性的健康益处,例如提高自身免疫力和肠道健康,能够满足这种需求的产品将在普通乳制品和替代乳制品中增长。

“例如,嘉吉的EpiCor后生元可以提供具有科学支持的维持免疫健康和肠道健康效益,并能与植物性产品良好搭配。”Addington说。

Cargill公司的Addington指出:“植物奶已经成为过去十年中最具活力的品类之一,从一个小众市场发展成为一个具有真正主流吸引力的细分市场。”

Balchem公司的Beall指出,根据Innova的数据,尽管29%的消费者表示他们希望商店里有更多植物奶可供选择,但只有40%的人表示他们对植物奶的味道感到满意。

“这为调味公司提供了一个机会。”她说。

“植物基乳制品替代品将继续发展,特别是随着消费者对美味、高蛋白、低糖和可靠的可持续发展产品的需求不断提高。此外,与甜味剂、增稠剂和植物蛋白相关的成分的发展必须与其保持一致的步调。”Addington说。

她总结道:“这些力量共同推动了第四波创新浪潮,这有望显著提高蛋白质水平和植物性、蛋白质强化乳制品替代品对消费者的吸引力。”